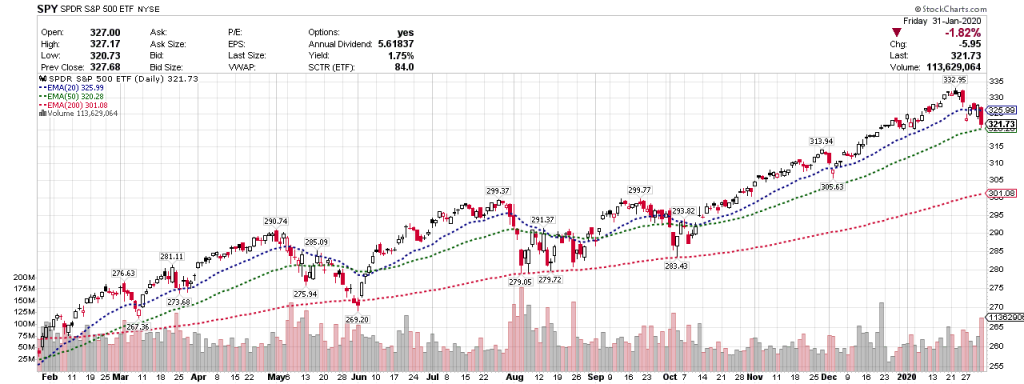

隨著世界各地疫情擴散,S&P 500 (SPY)、Nasdaq 100 (QQQ)、Russell 2000 (IWM) 於周五全面急挫,不論 S&P 500、S&P 400、S&P 600 均有超過九成成份股下跌,市況持續惡化。

Apple (AAPL) 與 Microsoft (MSFT) 公布業績後股價一度繼續向上,惟最終仍然無法置身事外。Microsoft 業績表現明顯更勝 Apple,而 iPhone 今季銷量筆者相信將會較去年同期出現倒退,Qualcomm (QCOM) 亦失守短線支持。至於近期強勢的建屋股如 PulteGroup (PHM) 於高位回落,反映投資者紛紛先行止賺。

新興市場 (EEM) 繼續反彈乏力,受到疫情影響的泰國 (THD) 累計跌幅亦達一成。歐洲方面,法國 CAC 及德國 DAX 跌勢終於加劇,除了 Kering (KER) 與 LVMH (MC) 連日跌勢未止,L’Oréal (OR) 亦終於追回跌幅,至於防守性較強的 Sanofi (SAN) 同樣難逃厄運,顯示市場避險情緒極高。

恆指本周再度急挫至 26000 點附近,匯豐 (5) 一如上周預期,逐漸迫近 3 年低位。騰訊 (700) 近日則成為「托沽」對象,惟最終亦難敵地心吸力。在香港口罩供應不足情況下,市民普遍減少外出活動。雖然實際入境人數未有如林鄭月娥所指大幅減少,港珠澳大橋亦延長免費優惠,但九倉 (1997) 依然從一月高位急跌兩成,而股價仍然承接乏力。至於以中國業務為主的煤氣 (3) 亦未見資金流入。

而在全球投資者避險情緒高漲之下,黃金與美國國債升勢相信將會持續。

Facebook Comments