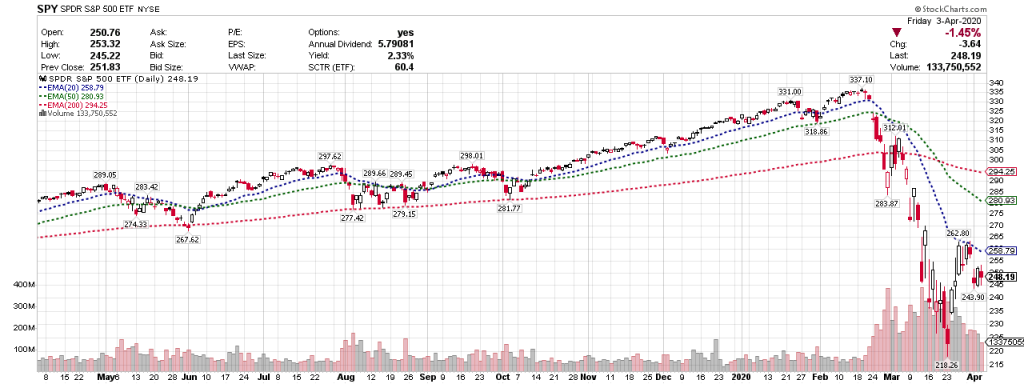

S&P 500 (SPY)、Nasdaq 100 (QQQ)、Russell 2000 (IWM) 於美國最新失業率急升後下挫,而近日波幅稍為收窄反映市場仍然意見分歧,企業債務及治療藥物消息將會持續影響後市方向。

Microsoft (MSFT) 日前公布 Azure 用量大增,造就雲端行業相關的 Amazon (AMZN) 與 Equinix (EQIX) 同時上升。而 Disney (DIS) 以及 Wynn Resorts (WYNN) 維持相對弱勢,顯示投資者擔心各地需要延長居家措施。至於 DocuSign (DOCU) 及 Zoom (ZM) 迅速獲利回吐,則反映市場依然缺乏信心。

新興市場 (EEM) 雖然跌幅有限,惟巴西 (EWZ) 與印度 (INDA) 已呈破底跡象,純粹只因中國出現反彈抵銷。歐洲方面,法國 CAC 及德國 DAX 大致跟隨美股走勢,但德國國債與美債債息不斷收窄,顯示市場繼續擔心將受歐盟其他財政不穩國家拖累。

恆指方面,騰訊 (700) 與建行 (939) 成交大減,反映外資入市意欲有限。至於 FCA 日前指令銀行凍結信用卡與借貸還款,匯豐 (5) 難免維持弱勢。而碧桂園 (2007) 公布三月銷售總額較去年維持增長,並轉以人民幣發債。

聯儲局資產負債表規模連日攀升,而外國央行不斷減持美債套現,繼續顯示環球資金供應相當緊絀。而美國不少州份仍未全面封城,相信病毒短期維持高速擴散,勢令總統特朗普打算盡早復工的希望落空。歐美政客乃至各式「專家」如若仍以中國情況推測事態發展,實與自尋短見無異,新一輪爆發只會成為必然。

Facebook Comments