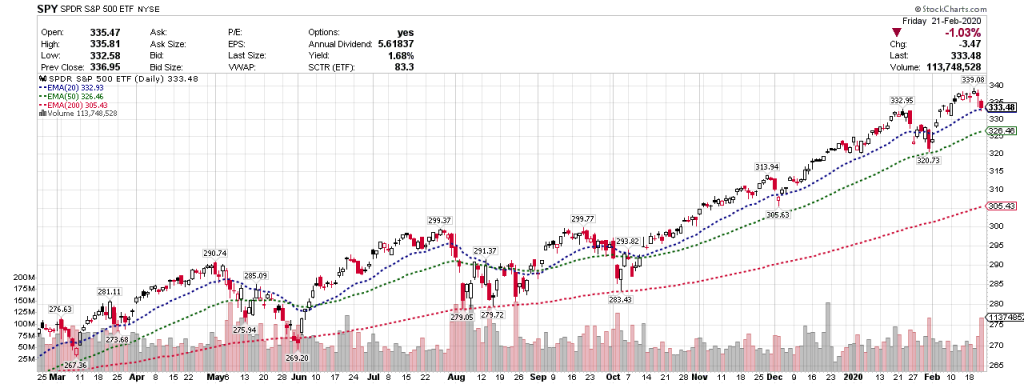

S&P 500 (SPY)、Nasdaq 100 (QQQ)、Russell 2000 (IWM) 全面於高位回落,整體上升動力顯著轉弱,升幅只限集中個別熱門行業。

權重科技股終見明顯獲利回吐,Apple (AAPL) 與 Microsoft (MSFT) 高位成交急增,增加大市短線調整壓力。至於早前強勢的 AMD (AMD) 及 S&P Global (SPGI) 亦出現洗倉式下跌。而工業股以及金融股連日未有跟隨指數上升,已為市場敲響警號。銀行如 JP Morgan Chase (JPM) 及 Citigroup (C) 險守短線支持,假如息差重新收窄,將再次打擊盈利能力。

新興市場 (EEM) 表現持續不振,雖有中國連日托市,但被南韓、印度、巴西等地跌幅抵銷。歐洲方面,法國 CAC 以及德國 DAX 無力破頂,繼續未能突破近月交易區間,不論 Deutsche Post (DPW)、Volkswagen (VOW)、Wirecard (WDI) 均跌至近月低位,只靠 SAP (SAP) 支撐大市。

恆指維持窄幅波動,騰訊 (700) 一如預期受制阻力,而 Alibaba (BABA) 則波幅收窄,相信中線股價方向快將揭曉。創科 (669) 雖於高位橫行,但仍需觀察美國同業表現。至於領展 (823) 再創一年新低,鑑於 18/19 財政年度收入經已放緩,加上香港零售物業超過三成租約近日到期,相信股價並未完全反映市況。然而部份資金經已開始嘗試撈底,短線或可構成薄弱支持。

日本及南韓肺炎疫情加速爆發,令市場資金繼續流入美國國債及黃金。而環球股市短期方向,亦將會取決於其他地區疫情是否停止擴散。

Facebook Comments